2023年开年,版号发放的常态化,一度给饱尝寒气的游戏行业带来了回暖的希望。

上半年AIGC的热潮也激起了更多对于游戏行业新形态的想象。

然而,实际的复苏速度并没有想象中的那样快。

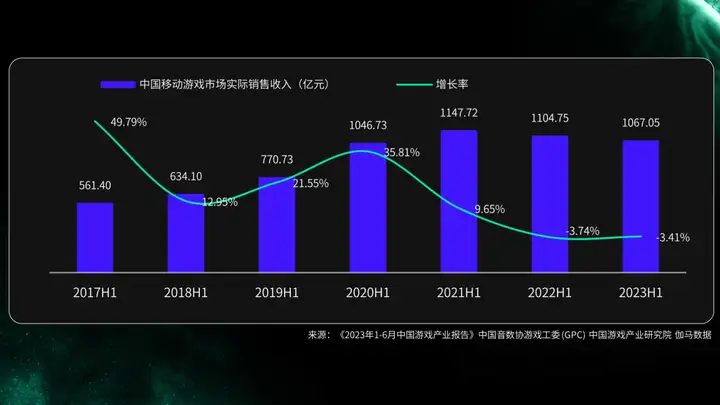

根据《2023年1-6月中国游戏产业报告》,2023 年上半年,中国游戏市场实际销售收入 1442.63 亿元,环比增长 22.2%,虽然肯定了回暖势头,但较 2022 年同期仍然下降了 2.39%。

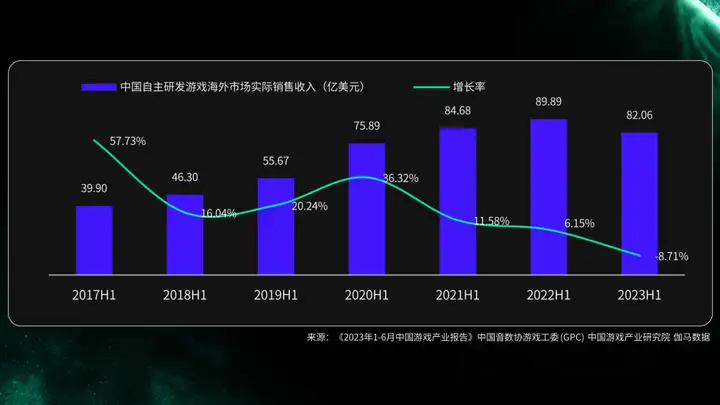

另一方面,出海赛道曾经被视为版号“寒冬”之下的厂商标配,但是现在也不太好过。

报告显示,由于受到经济下行、汇率波动、营销成本上升等问题的影响,中国自主研发游戏在海外市场的实际销售收入为 82.06 亿美元,同比下滑 8.72%。

站在买量的角度来看,2023 年上半年,无论国内海外,AppGrowing 均监测到游戏广告数量的明显增长。

以此前颇为热门的中重度游戏副玩法买量为例,AppGrowing 在 2023 上半年观察到了这一类型广告素材及其中休闲玩法的多轮迭代。

这背后反映出的是海外休闲游戏玩法流行趋势的快速变化,以及广告素材生命周期变短所带来的压力。

毫无疑问,增长难、营销成本高企的体感在日益增强。

不过与此同时,巨头们似乎并未被这些问题所困扰,甚至还在加速全球化战略。

上半年我们看到多款重磅新游的出现,比如米哈游的《崩坏:星穹铁道》、海彼的《蛇蛇贪吃》、莉莉丝的《万龙觉醒》等等,均在海外取得了不错的成绩。

显然,头部厂商对于海外市场仍然抱有热情。

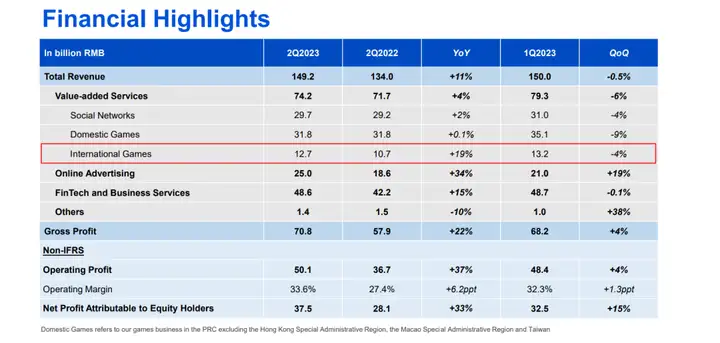

腾讯近期发布的2023年第二季度业绩数据显示,国际市场游戏收入同比增长19%,这被归功于《VALORANT》《Triple Match 3D》和《胜利女神:妮姬》的贡献。

一方面是整体收入数据的走低,另一方面是头部厂商持续加速国际化布局,游戏出海赛道马太效应的加深不言而喻。

而横亘在更多非头部厂商面前的,是疫情红利退去之后,粗放式、一波流打法的逐渐失效,和精品化、本地化、数据驱动能力等等组成的硬门槛。

但无论如何,如今的游戏市场,产品仍然是关键所在,而科学的、精细化的营销投放依然是推动产品增长的主力。

如何更好发挥中国厂商擅长的精细化运营能力,构筑自己的竞争壁垒,快人一步找准差异化机会……成为越来越多游戏公司需要面对的问题。

8月31日,有米云数见增长大会将于广州举行,「游戏出海营销增长论坛」特别邀请 Snapchat、Unity Grow、Xsolla、扬帆出海、Google、君海游戏、草花互动、玩心不止等多家游戏行业上下游厂商,共同探讨包括研发、变现、营销等游戏行业全链路的趋势与机遇,探索实现游戏出海跃迁突围的更多可能性。