海外支付,是一个高度信息不对称的行业。

许多跨境电商运营者,对于支付对实际交易额的影响十分懵懂,并不了解支付成功率中的重点“关窍”。这样一来,许多跨境商家都无异于冒着海外支付大忌,在出海过程中“裸奔”和“盲飞”。

Checkout.com曾经在纽约街头做过一则广告:

99.9% of your DNA is identical to the person next to you. But small changes can make a big difference.

每个人的DNA基因99.9%都是相同。

但降本增效,往往都来自小改变的滴水穿石,就像出海的所有运营节点中,支付的改变,能带来的惊人变化。

那么在海外支付环节中,前中后期的风险如何识别?一旦支付环节交易不畅,商家可能损失的独立站交易额上限会达到多少?跨境电商在海外运营在支付环节,有哪些反复“踩雷”的支付血泪史?

关于支付,

你不知道的那些事儿

谈及出海业务,我们往往都热衷于聊流量、聊营销、聊品牌、聊策略……而作为出海业务的“金脉”,也就是支付环节的设计,重要程度往往被大量忽略—— 只有在体会了支付风险的切肤之痛之后,支付环节的重要程度才会被品牌和商家切实地认识到。

出海人都知道,支付服务的门槛很高。但许多出海人可能都不知道,每年都有多少大大小小的支付公司正在爆雷:从Wirecard丑闻,到Plastiq破产,甚至许多国内的出海企业的支付服务机构,也正在市场洗牌中悄然退出。

事实上,任何信息不对称性高的行业,甲乙双方的认知都具有或大或小的鸿沟,而甲方则容易对仅自己视线所能及的几家服务商偏听偏信。

支付就是一个典型的信息不对称的行业:在支付这个环节有太多你不知道的事情正在发生。

支付公司喜欢罗列资源:覆盖地区,支持币种,牌照数量。

而关于海外支付“真正致命”的那些事儿,许多支付公司不会告诉你。

尤其是真正关于支付的血泪史的故事,许多支付公司会选择避而不谈。

比如曾有一个真实案例,一家出海电商独立站,月均订单原本月均订单60K+,支付成功率在90%左右。商户反馈其在支付环节没有发现痛点。然而在接入新的支付公司的新通道仅1个月后,在营销力度不变的前提下,该商户当月订单量上升至70K+,支付成功率也出现了小幅上涨。

Gap究竟在哪里?

遗憾的是,在此之前,由于支付数据黑盒,判断维度基准不一,缺乏数据分析等一系列原因,出海商户并未意识到交易居然在支付环节有如此大的流失,更无法准确追踪到流失的准确原因,即支付误拒(False Decline)。

支付False Decline损失,

上限很高

False Decline(支付误拒),是一个什么样的场景?

比如说一个定居在加州的信用卡持卡人出差至德州,然后在电商平台下单了一个客单价在500美金以上的大件商品,而该持卡人之前的消费习惯可能是每单几十美金。结果交易被银行拒绝了。

在海外许多国家,银行和卡组,会处于保护消费者的目的,对高风险交易作出False Decline(支付误拒)的判断。

根据Checkout.com与牛津经济研究院在2023年联合进行的一项调研显示,美、英、法、德四国在过去三年里,因为“False Decline(误拒)”而导致的交易损失,高达507亿美元。

“False Decline(误拒)”占交易总额百分比,都出现显著增长。尤其在美国和英国,几乎翻了一番。

2019-2022欧美部分地区因支付误拒导致的损失

不可否认,这是一笔巨大的交易流失。交易被拒后,海外消费者很可能转向同类竞品。这样一来,前期购买的投放流量,内部同事的辛苦运营都付诸东流,甚至成为了竞品友商的“嫁衣”。

它本应是你可获得的GMV,却在支付环节被错误地拒绝了。

不少人并没有算清这笔账,比如False Decline(支付误拒)的常见情况:

本地支付方式,

真的那么重要吗?

当然,很多的支付公司会强调本地支付方式的重要性。

然而当我们在聊这些五花八门的支付方式时,我们到底在聊什么?

所谓出海,要对接本地支付方式,根本目的是贴合本地用户习惯—— 就像如果海外品牌要来中国开店,如果不对接支付宝等中国消费者习惯的支付方式,怎么做生意?

有一阵出海企业有一股 “本地支付方式热”,无论是电商独立站,还是泛娱乐游戏社交应用等企业,都在疯狂对接各种本地支付方式。

与此同时,当出海公司在对接支付公司时,支付公司是否能聚合足够多的当地支付方式,也成为了硬指标之一。

而这些判断逻辑,只是“看上去很美”。

细想发现,很多当地电子钱包的渗透率并非一定足够,海外尤其是发达地区的主流支付方式仍旧是信用卡。

而是否要在信用卡的主流支付之外,还要对接足够多的电子钱包支付,以及先买后付(BNPL),实则不能盲目,需要看“渗透率”和“成本”等指标,不然可能事倍功半,吃力不讨好。

在明确了这一点后,我们再来分析跨境电商的几大常见痛点:

支付公司大小不一,难以选择:

市面上的支付服务商良莠不齐,资质不一。

不妨问清楚,他们做的是哪方面的支付?是否是卡支付?是否具备收单的牌照?还是支付牌照?这些本质上是千差万别的。

支付是电商购物旅程的最后一公里:

“支付没做好,前期所有的努力前功尽弃”。

这里再分享一个小案例:Uber在早年间开拓其他地区市场的时候,会先把当地的支付环节跑通,再上线一些本地的支付方式。比方说他们开拓新地区市场,会先通过美国或者香港的主体借助Visa和MasterCard进行收款,在流程走顺之后,再补充替代支付通道,打磨支付成功率和风控管理等细节。

选择支付方案,不能一口吃一个胖子,也要分阶段,循序渐进。

对于运营多国家、多站点、多业务模式的出海企业,搭建支付方案更加需要目光长远,不只看短期速效,也要看中长期规划。

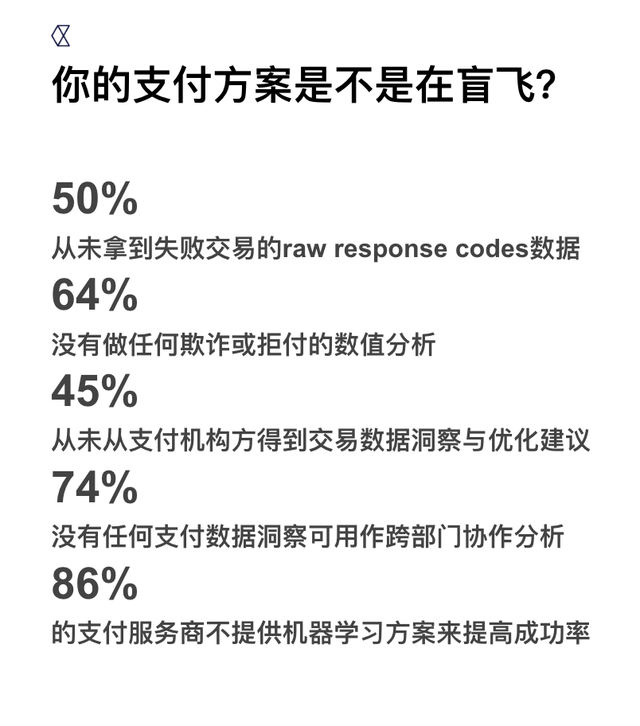

支付切忌“盲飞”:

英语有个概念叫做“Flying Blind”,也就是“盲飞”。

盲飞的主要原因,是大部分支付方案存在信息黑盒,不做任何数据分析和优化,一招鲜。

如果你认为支付环节的数据是“鸡肋”,那么多半是因为支付公司没把数据用好。事实上,专业的支付公司应该肩负更多的责任,帮助出海企业把数据用好,帮助企业挽回“藏匿在水下”的交易流失。

支付的四大灵魂拷问

拷问1: “如果拿收单行的通道做备用通道你就亏了”

很多人以为支付公司其实就是网关。然而这已经是老黄历了。

支付是一门“碰钱”的生意,你需要弄清到底谁在管着你的交易的“信息流”和“资金流”。

很多企业选择网关或者小收单行作为默认通道,而将大收单行设定为备用。

但大收单行能覆盖全球更多区域,直接完成本地收单,而不需要跨境收单。实践证明,通过美国或英国的本地收单,支付成功率可以达到90%以上。

所以在通道优先级上,我们建议将收单行通道的优势充分利用起来,而不是当作备选。

拷问2:“每家都说自己有牌照,什么是“真正的牌照”?

市面上几乎每家支付服务商都会说自己“有牌照”,但到底什么是真正的牌照?

严格来讲,这里指的是当地颁发的收单行资质牌照。持有该牌照的收单机构,可以进行本地收单,而不需采用跨境收单的方式。

为了去伪存真,企业在与支付服务商合作前,可以在主流卡组(Visa/MasterCard)的官网上进行收单行资质的查询,确认该服务商是否在这一地区具备相应收单牌照。

拷问3:“支付公司的审批流程越简单,你越应该害怕”

老实讲,常规的审批流程是需要一定时间的。但我们也听闻有一些机构审批流可以在一天之内走完。

面对“惊人的”效率,你应该感到害怕。

因为这很可能是“大通道模式”:将你和其他高风险类公司放在一起,共用同一通道。

可想而知,一旦对方“爆雷”,你也难免被牵连。

拷问4:“保证金押金那么久,为啥?”

其实如果你的公司非常合规,比如具备由所在地区四大审计的财务报告,那么在支付公司开设通道时,理论上不需要太多额外的保证。

但一些支付公司却要求提供百分之几的循环或固定保证金,并且抵押若干天。

而在面对这些支付公司提出的保证金要求时,企业可以问清对方收取保证金的相应逻辑,再决定下一步的合作。

聊一下,Shopify独立站

最后聊一下Shopify。

很多跨境电商或DTC品牌,都用了像Shopify这样的建站工具,直接用了Shopify自带的Shopify Payment支付方案。

其实,Shopify是一个开放共生,具备巨大潜力的平台,并不排斥第三方支付公司,甚至许多头部的Shopify站点,都用了非Shopify支付的第三方支付方案。

某些情况下,直连支付收单公司是佳选,有时Shopify Payment是最好的选择。甚至如果全盘量都在美国,有时PayPal可能是最好的选择。

到底什么是最优解?

一旦GMV突破一定月流水以上,增长速度其实是非常快的。当整体量级提升到了一定规模,则有必要做支付的精细化管理。

我们合作的许多中国独立站,第一次接触我们时,我们甚至会友善“劝退”,因为我们并非对商户而言是“最优选”,但短则几月长则几年后,商户还会回来找我们。独立站与支付公司,是一个双向选择。

“更多深入洞察与支付优化策略,欢迎加入我们的DTC品牌出海“摘星计划”,跟我们的同事一起聊聊!”